После того как было проведено внесение первоначальных остатков, заполнение комплектов, проверка комплектов, указание складов списания товаров, рассмотрим способы расхода или списания товаров и блюд.

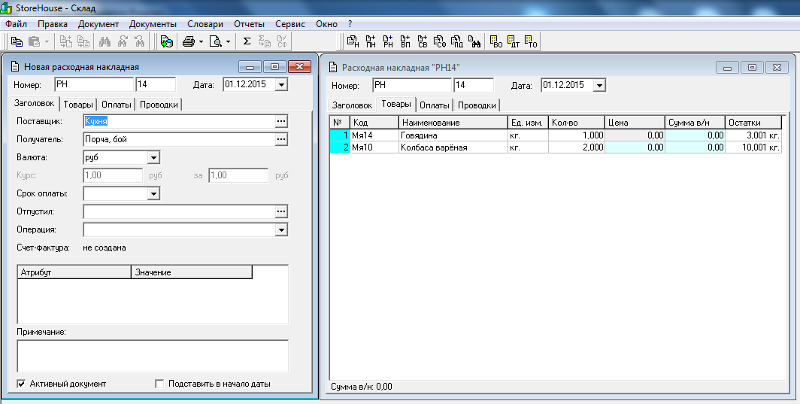

Списание испорченных товаров. Данная процедура применяется к товарам, которые не могут быть использованы в производстве — испорчены. Для списания этих товаров со склада используем расходную накладную: Документы - создать накладную — расходная накладная. В накладной в качестве склада получателя следует указать спец корреспондента - «Порча, бой». Галка «Активный документ» должна стоять, во вкладке «товары» следует указать список номенклатуры для списания, количества, цену на товар следует оставить равной нулю. После заполнения накладную сохранить.

Рис.20. Расходная накладная для списания испорченных товаров

Списание испорченных блюд и полуфабрикатов. Данная процедура применяется к блюдам и полуфабрикатам, которые были утилизированы.

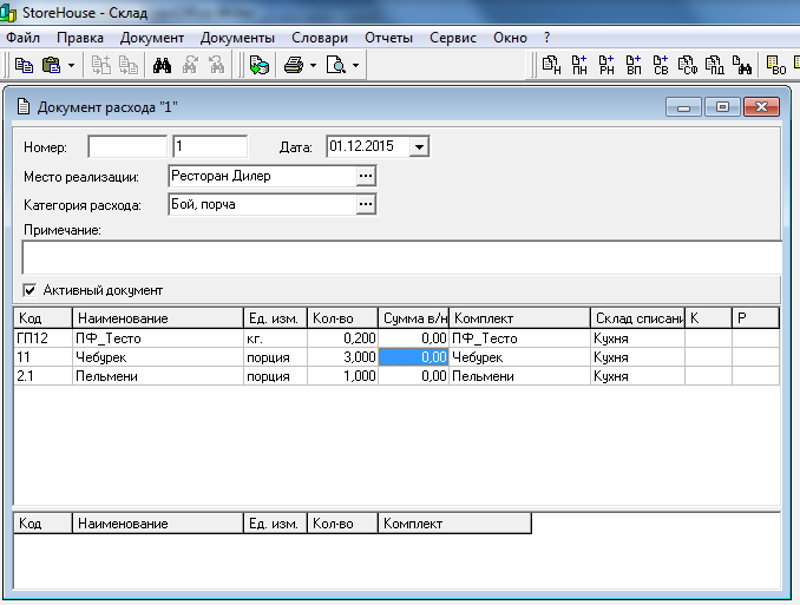

Этап первый. Создание документа расхода. Для списания блюд и полуфабрикатов мы создадим «Документ расхода». Зайдем в меню, «документы- создать документ расхода». Место реализации — укажите «ваше кафе», категория расхода «Порча, бой». В списке следует указать, блюдо или полуфабрикат, кол-во, и склад списания (если он не был подставлен автоматически), кроме того следует указать, что сумма за блюдо равна нулю - то есть блюдо выброшено. Обратите внимание, что блюда указываются в порциях, а полуфабрикаты в килограммах.

Рис.21. Документ расхода который используется для списания блюд и полуфабрикатов.

Документ расхода — это документ который не делает никаких движений по складу, то есть документ — никак не влияет на остатки товаров на складах. Для уменьшения остатков товаров (создания расхода) нам необходимо проделать этап 2.

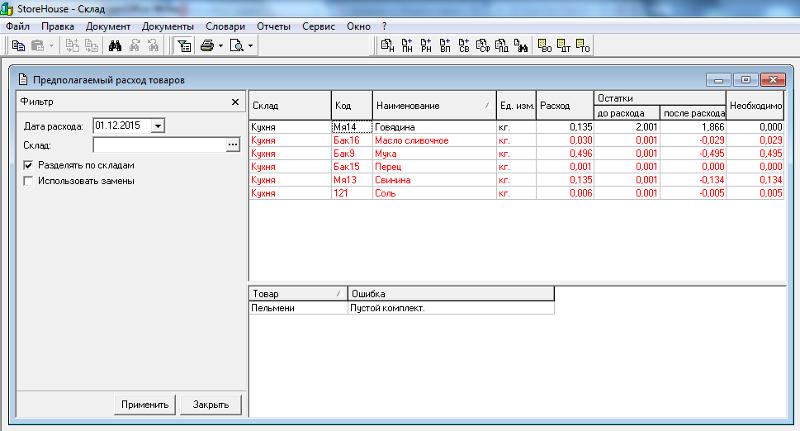

Этап второй. Расчет расхода. Сохраним документ расхода, и перейдем с «Документ- Список документов расхода». Щелкните правой кнопки мышки на документе расхода, выберете «Рассчитать расход», потом применить. Мы получим следующую таблицу:

Рис.22. Предполагаемый расход товаров.

Предполагаемый расход товаров это таблица, на которую всегда следует обращать внимание.

Проанализируем информацию таблицы: самое важное - это раздел внизу таблицы, там указаны ошибки - в данном случае сообщается, что в комплекте блюда «Пельмени» отсутствуют ингредиенты - «пустой комплект» Возможна так же ошибка — «нет комплекта».

Что будет, если ошибку не исправить?

Игнорирование ошибки «Пустой комплект» приведет к тому, что не будут израсходованы никакие товары со складов, такое иногда допустимо, при продаже услуг — например блюдо «аренда зала» не может иметь каких либо ингредиентов, но это частный случай, а в общем случае — комплект не должен быть пустым.

Игнорирование ошибки «Нет комплекта» - приведет к возникновению отрицательного остатка блюда на складе, что вообще недопустимо.

Ошибок в предполагаемом расходе блюд быть не должно!

Теперь рассмотрим «красные» строки таблицы — отрицательные значения остатков товаров после расхода. Например указано, что после того как мы проведем расход то со склада будет израсходовано - Муки — 0,496 грамм, то есть после расхода её останется минус 0,495 грамма. Ситуация расход товара «в минус» достаточно обычна и не является ошибкой, причины её возникновения и методы решения мы обсудим позже. В данном случае проигнорируем данный факт.

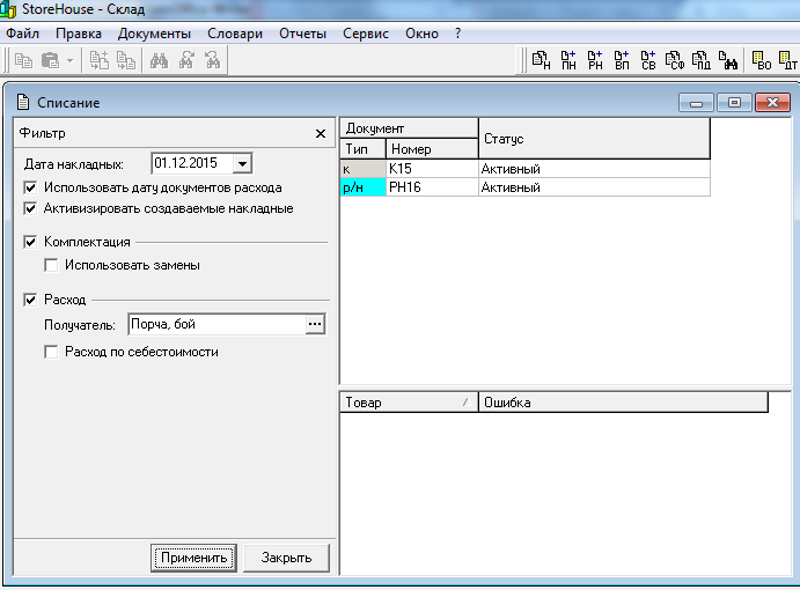

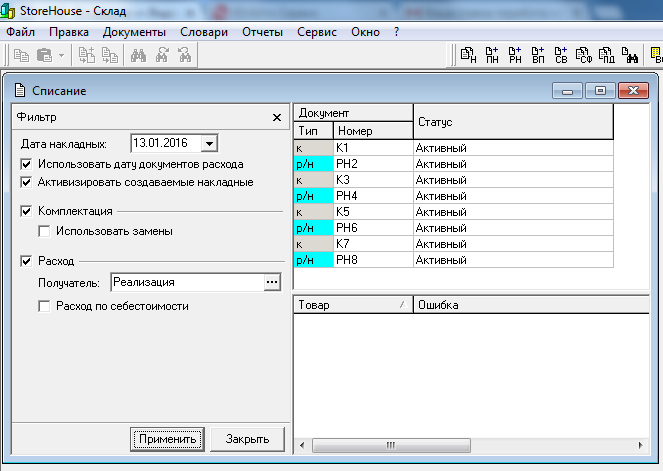

Этап третий. Создание связанных документов. Щелкните правой кнопки мышки на документе расхода, выберете «Сделать расход». Появится окно «Списание».

Рис.23. Создание связанных документов — списание.

В фильтре окна необходимо выбрать следующие параметры — использовать дату документов расхода, активизировать создаваемые накладные, комплектация, расход. В расходе — получателем следует указать «Порча, бой». После нажатия на кнопку «применить» появятся два документа к — комплектация, р/н — расходная накладная, статус документов «Активный». Важно проследить, что статус документов активен, в противном случае расход сделан не будет.

Рассмотрим созданные документы.

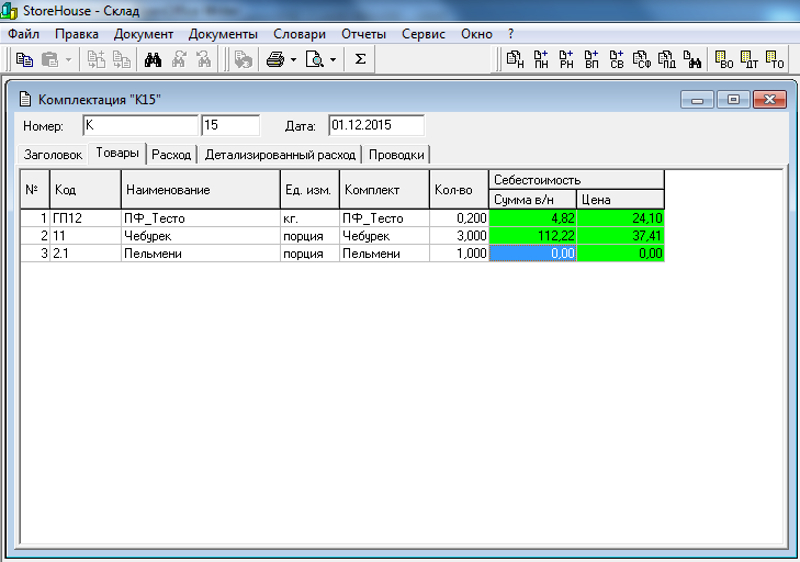

К- документ комплектация. Данный документ комплектует блюдо из указанных ингридиентов (варит блюдо). После создания комплектации со склада будут израсходованы (списаны) товары, которые были использованы для приготовления блюда, а само блюдо будет поставлено на приход. Документ комплектации содержит информацию не только о количестве и стоимости израсходованных товаров, но и о себестоимости блюд.

Рис.24. Документ «комплектация» - информация о себестоимости блюд и полуфабрикатов.

Обратите внимание, что себестоимость пельменей равна нулю — это следствие игнорирования ошибки «Пустой комплект»

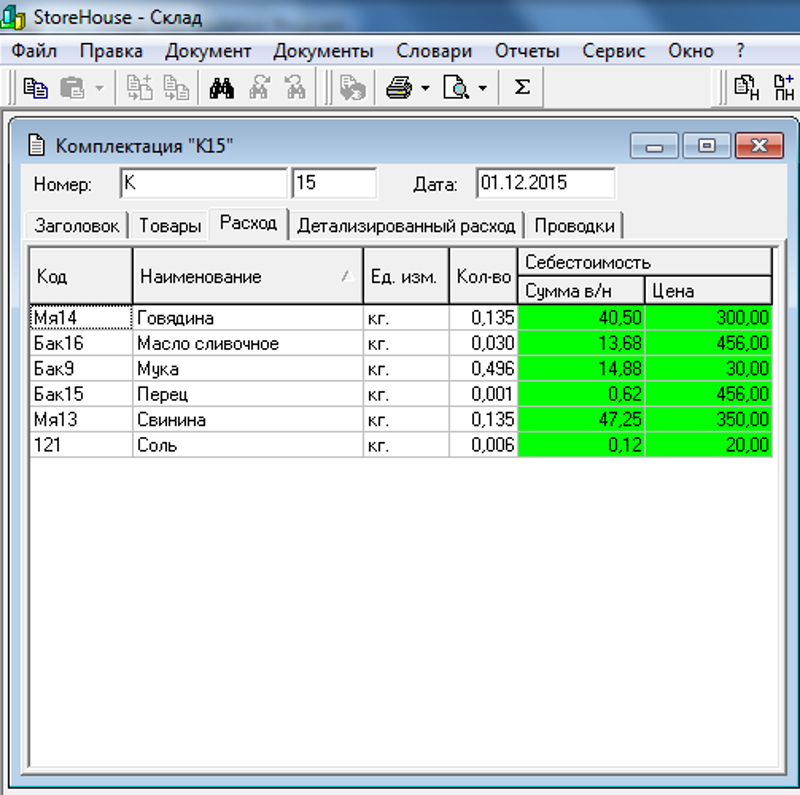

Рис.25. Документ «комплектация» - информация о количестве и стоимости товаров, которые будут израсходованы для приготовлении блюд.

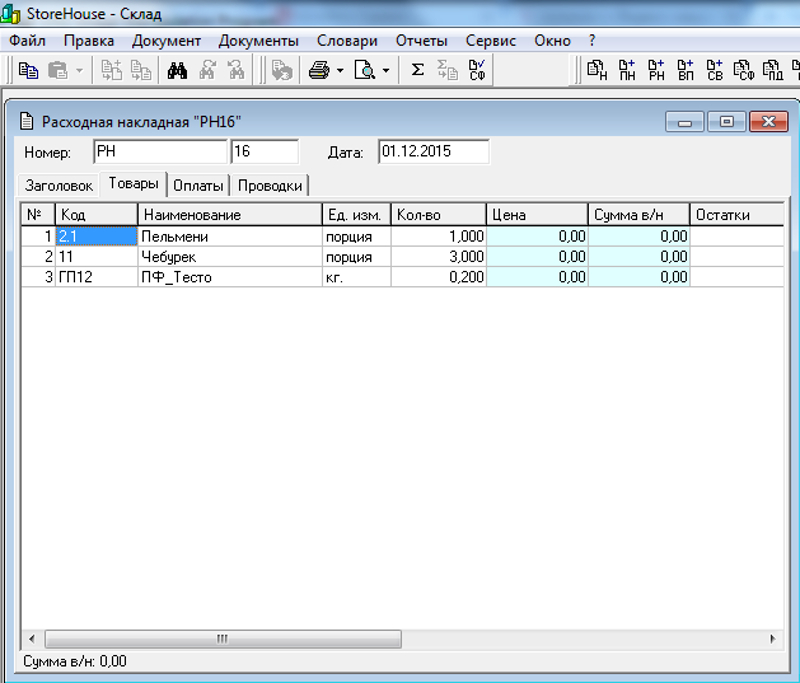

Второй связанный документ — расходная накладная. Назначение этого документа — израсходовать блюда, которые «приготовил» документ комплектации, по цене которая была указана при продаже блюда (в нашем случае цена блюд была равна нулю)

Рис.26. Документ «расходная накладная» - содержит информацию о стоимости блюд и категории расхода блюд.

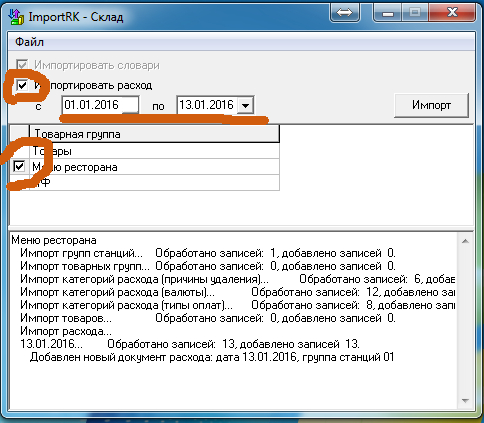

Работа с документами расхода импортированными из R-Keeper'а

Для списания (расходования) товаров при продаже блюд необходимо выполнить импорт расхода из R-Keeper'а с помощью утилиты «импорта расхода и блюд»:

Рис.27. Окно выбора импортирования документов расхода за период.

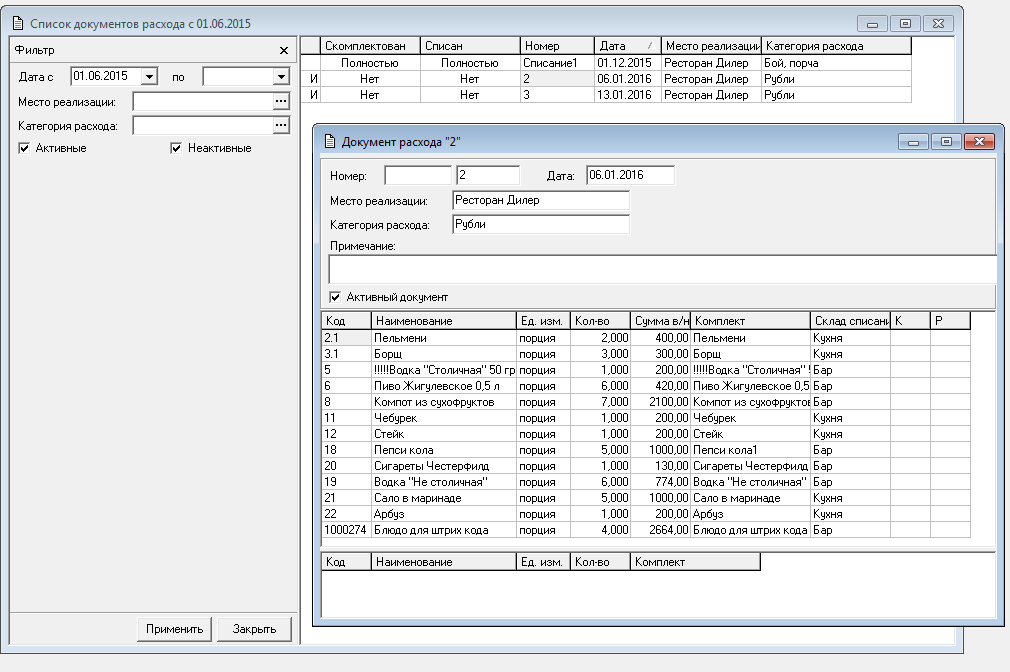

После импортирования, в Store House в списке документов расхода появятся новые документы расхода. Рис 28. Отличие этих документов от созданных нами (для списания испорченных блюд и полуфабрикатов) является буква «И» в списке, а так же невозможность редактирования документов. Внешний вид импортированного документа расхода представлен так же на рис 28.

Рис.28. Список импортированных документов расхода и открытый документ расхода.

Импортированный документ расхода так же как и созданный не делает никаких движений по складу. Для его проведения необходимо выполнить второй и третий этапы, которые описаны в разделе Списание испорченных блюд и полуфабрикатов. Единственныое отличие — при выполнении третьего этапа в списании указать в качестве получателя - «Реализация». Рис 29.

Рис.29. Проведение расхода, с указанием статьи расхода - «Реализация»